Налоги в Чехии

3 августа 2012

11:07

9251

Налоговая система Чешской республики

Прямые налоги

С 2008 году введена единая процентная ставка подоходного налога физических лиц на уровне 15 % от всех доходов, получаемых на территории Чешской республики.

Подоходный налог юридических лиц

В 2009 году процентная ставка была установлена на уровне 20 %, а вот уже в 2010 году снизилась до уровня 19 %. В сравнении с 1992 годом, когда процентная ставка была в размере 42%, ставка на подоходный налог юридических лиц снизилась на 23 %. Доходы инвестиционных фондов, инвестиционных компаний, паевых и пенсионных фондов облагаются налогом по минимальной процентной ставке в размере 5 %. Юридические лица платят подоходный налог по залоговой системе, в последующем году подают декларации, на основании которой и определяется размер подоходного налога. В случае инвестирования в крупных размерах, юридические лица могут использовать упрощенную систему налогообложения в течение 5 лет.

В последующем компании могут использовать право уменьшения налогового базиса за счет расходов на реализацию проектов в размере 100%.

Налог на недвижимость

Налогом на недвижимость облагаются все объекты недвижимого имущества и земельные участки. В случае земельного участка налоговым базисом выступает реальная или оценочная стоимость земли. Процентная ставка зависит от состояния земельного участка. В случае недвижимого имущества при определении налогового базиса учитывается площадь застройки, а также назначение недвижимости. Налоговый период – календарный год.

Транспортный налог

Транспортным налогом облагается лишь движимое имущество, которое используется при реализации деятельности юридического лица. Личный транспорт физического лица не облагается таким налогом. Налог платиться в течение года установленными ровными частями. При определении налогового базиса учитывается объем двигателя, в случае грузовых автомобилей, учитывается максимальная масса и износ автомобилей. Помимо транспортного налога, владельцы транспортных средств обязаны оплачивать сборы за использование трасс республиканского значения и магистралей.

Налог на наследство

Размер процентной ставки налога на наследство колеблется от 0,5% до 40 %, и зависит от отношений между наследователем /дарителем и правопользователем. Наследство между детьми и родителями налогом не облагается. Размер процентной ставки налога на наследство в случае перевода права собственности установлен на уровне 3%. Налоговым базисом выступает оценочная или реальная стоимость недвижимости. Налог платит наследователь (даритель).

Косвенные налоги

Налог на надбавочную стоимость

Налог на надбавочную стоимость установлен в соответствии с постановлениями Европейского Союза. НДС платит большинство юридических лиц, а также такому налогообложению подлежат импортированные товары. Размер процентной ставки НДС – 20%, по упрощенной системе налогообложения размер НДС – 14%. Льготный налог распространяется на продукты питания, лекарственные препараты, печатную продукцию, общественный транспорт, водоснабжение и сточные системы, похоронные услуги, культурные акции, строительный работы при строительстве жилых домов и отопительные системы. Финансовые органы налог на надбавочную стоимость не платят. Товары на экспорт также не подлежат такому налогообложению.

Акцизы

Применение и использование акцизов установлено согласно постановлениям Европейского Союза. Проставление акцизов обязательно для минеральных вод, алкогольной продукции, пива, вина и табачной продукции. Процентная ставка акциза имеет определенный и установленный размер, за исключением акцизов у табачных изделий. Размер процентной ставки потребительского налога на табак зависит от розничной цены и установленного размера акциза. Налоговый период – календарный год. Налогом облагается продукция в момент выхода на рынок, заплатить налог необходимо в течение 40 дней по окончании календарного года. Потребительский налог у табачной продукции оплачивается путем наклеивания акцизных марок. Налог надо оплатить в течение 60 дней.

Пошлины регулируются таможенным кодексом Европейского Союза. Размер пошлин также устанавливается таможенным кодексом ЕС. Остальные косвенные налоги включают в себя платы за загрязнение воздуха, воды, платы за вывоз мусора и прочее.

Комментарии:

Пока никто не комментировал, будьте первым

Добавить комментарий

ЧИТАЙТЕ ПО ТЕМЕ :

Уровень жизни среднестатистического чеха значительно вырос после вступления в Европейский союз в мае 2004 года, обогнав многие страны Южной Европы. Однако по уровню заработной платы Чехия все еще...

Расходы на интернет-рекламу в прошлом году достигли 59,5 млрд чешских крон. По сравнению с прошлым годом они выросли на 2,7 млрд, или почти на 5%. Это самый высокий показатель за всю историю...

Полиция Праги вместе с приютом для животных в пражском районе Троя предлагает взять домой найденных кроликов, попугаев, морских свинок или даже агаму.

Пражская транспортная компания (DPP) объявила тендер с оценочной стоимостью около 86 миллиардов крон без учета НДС на закупку автоматизированных поездов для линий метро C и D. В контракт также...

В секторе цен на энергоносители ничего не меняется. А вот что происходит с продуктами питания, остается загадкой, пишет редактор Seznam Zprávy Петр Голуб.

Как чехи чаще всего добираются на работу или на учебу? Это выяснило агентство Ipsos в рамках проекта «Как живется в Чехии» для Seznam Zprávy. Согласно опросу, основное средство передвижения — это...

.jpg)

Почти половина детей, поступающих в пражские средние школы, приезжают из других регионов, поэтому мест в столице может не хватить.

Даже если война в Украине закончится через два года, потребуется еще пять-семь лет, чтобы Германия вернулась к докризисному уровню. Стагнация будет продолжаться, и это необратимо, считает юрист и...

До 80% чешских водителей ругаются за рулем. Это показал опрос, проведенный компанией Nexbase, производящей автомобильные камеры.

В этом выпуске вы узнаете, какие бывают страховки для беременных в Чехии. Какие ошибки совершают иностранцы при выборе страхового полиса? Чем отличается комплексное страхование от страховки для...

Министерство внутренних дел Чехии представило свой проект условий предоставления долгосрочного проживания для украинских беженцев. ВНЖ будет выдаваться на пять лет, но претендовать на него смогут...

Отсутствие документов может дорого обойтись владельцам недвижимости. Например, если они покупают дом и не проверяют, есть ли у него проектная документация, то могут столкнуться со штрафами в сотни...

С начала апреля вступил в силу новый закон об обязательном страховании ответственности, который изменил или изменит целый ряд моментов. Например, минимальные страховые лимиты или то, кто должен...

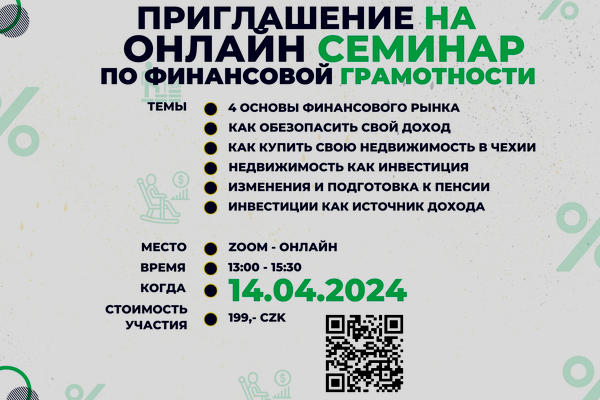

Присоединяйтесь к нашему интерактивному семинару, где вы узнаете основы финансового планирования, инвестирования и управления деньгами. Эксперты расскажут о ключевых аспектах финансовой...

Депутаты Европарламента 10 апреля одобрили весь миграционный пакет, состоящий из десяти законодательных предложений. Это компромисс, призванный успокоить споры, вызванные различными взглядами стран...