Положения чешского налогового законодательства, которые вступят в силу в 2014 году

11 февраля 2013

05:08

5665

Большая часть изменений в сфере чешского налогообложения, которые были одобрены в 2011 г., должна была вступить в силу с 2015 г., но правительство перенесло дату на год раньше. Далее следуют избранные постановления, которые станут действительными с 2014 г.

Изменения в законе о налоге на прибыль

- аннулирование зарплаты-брутто (superhrubá mzda), в результате чего ставка налога на прибыль физических лиц будет равняться 19%;

- аннулирование исключений (напр., стоимость временного жилья, пенсия у военных и сотрудников служб безопасности, вычеты членских взносов в профессиональные организации и др., экзамен, подтверждающий результаты второго и т.д. образования, доходы должника по реорганизации);

- освобождение дивидендов и доли в прибыли, выплаченной между плательщиками Чехии и Евросоюза;

- продление срока освобождения от уплаты налогов доходов физических лиц от продажи ценных бумаг с 6 месяцев до 3 лет, установление годового лимита в 100 тыс. крон для доходов от продажи ценных бумаг, не являющихся частью бизнес-имущества;

- снижение границы для вычетов процентов (на потребность в жилье с 300 тыс. крон на одно домохозяйство до 80 тыс. крон);

- повышение максимального лимита на вычеты с сумм, вкладываемых в общественно полезные проекты, для физических лиц на 15%, для юридических лиц – объединение лимитов на 10%;

- упразднение возможности использования основных скидок при налогообложении лиц с месячным доходом, превышающим в четыре раза среднюю заработную плату;

- аннулирование льготы для наемных рабочих (сотруднический «паушал») в связи с неодобрением упразднения освобождения от налогообложения так называемых «стравенек» (талонов на питание, выдаваемых на работе);

- нулевой процент налога у избранных инвестиционных фондов и, следовательно, налогообложение выплат из системы коллективного инвестирования, в том числе от доли прибыли;

- увеличенная поддержка исследовательской деятельности и науки путем расширения вычетов из налоговой базы;

- упрощение создания поправок к статье о дебиторской задолженности;

- в рамках поддержки экспорта расширение возможностей по включению стоимости не выплаченных дебиторских задолженностей в налоговые расходы;

- увеличение границы освобождения от налогов доходов от аренды недвижимости, в том числе доходов на сельскохозяйственное производство, не получаемых предпринимателем (самостоятельным фермером) с 20 тыс. крон до 30 тыс. крон;

- освобождение от налогообложения доходов учащихся и студентов, полученных во время практики;

- упрощение амортицазии.

Изменения в законах о страховании

- изменения в участии сотрудников в выплатах по медицинскому и пенсионному страхованию, гармонизация процесса;

- упразднение исключений из определяющей базы страхования сотрудников;

Изменения в порядке налогообложения

- возможность платить избранные налоги инкассо или посредством SIPO;

- расширение доступа в Налоговому информационному ящику (Daňové inf. schránkа) – новый доступ через «датову схранку»;

- изменения, позволяющие проводить электронные аукционы;

- возможность накладывать штраф за несвоевременную подачу налоговой декларации в размере половины всей суммы;

- новая редакция штрафа за неисполнение обязанностей по налогообложению нефинансового характера в размере до 500 тыс. крон;

- снижение процентов, которые налогоплательщик должен платить за то, что незаконно задерживал средства налогового субъекта.

Изменения в законе о налоге на прибыль

- аннулирование зарплаты-брутто (superhrubá mzda), в результате чего ставка налога на прибыль физических лиц будет равняться 19%;

- аннулирование исключений (напр., стоимость временного жилья, пенсия у военных и сотрудников служб безопасности, вычеты членских взносов в профессиональные организации и др., экзамен, подтверждающий результаты второго и т.д. образования, доходы должника по реорганизации);

- освобождение дивидендов и доли в прибыли, выплаченной между плательщиками Чехии и Евросоюза;

- продление срока освобождения от уплаты налогов доходов физических лиц от продажи ценных бумаг с 6 месяцев до 3 лет, установление годового лимита в 100 тыс. крон для доходов от продажи ценных бумаг, не являющихся частью бизнес-имущества;

- снижение границы для вычетов процентов (на потребность в жилье с 300 тыс. крон на одно домохозяйство до 80 тыс. крон);

- повышение максимального лимита на вычеты с сумм, вкладываемых в общественно полезные проекты, для физических лиц на 15%, для юридических лиц – объединение лимитов на 10%;

- упразднение возможности использования основных скидок при налогообложении лиц с месячным доходом, превышающим в четыре раза среднюю заработную плату;

- аннулирование льготы для наемных рабочих (сотруднический «паушал») в связи с неодобрением упразднения освобождения от налогообложения так называемых «стравенек» (талонов на питание, выдаваемых на работе);

- нулевой процент налога у избранных инвестиционных фондов и, следовательно, налогообложение выплат из системы коллективного инвестирования, в том числе от доли прибыли;

- увеличенная поддержка исследовательской деятельности и науки путем расширения вычетов из налоговой базы;

- упрощение создания поправок к статье о дебиторской задолженности;

- в рамках поддержки экспорта расширение возможностей по включению стоимости не выплаченных дебиторских задолженностей в налоговые расходы;

- увеличение границы освобождения от налогов доходов от аренды недвижимости, в том числе доходов на сельскохозяйственное производство, не получаемых предпринимателем (самостоятельным фермером) с 20 тыс. крон до 30 тыс. крон;

- освобождение от налогообложения доходов учащихся и студентов, полученных во время практики;

- упрощение амортицазии.

Изменения в законах о страховании

- изменения в участии сотрудников в выплатах по медицинскому и пенсионному страхованию, гармонизация процесса;

- упразднение исключений из определяющей базы страхования сотрудников;

Изменения в порядке налогообложения

- возможность платить избранные налоги инкассо или посредством SIPO;

- расширение доступа в Налоговому информационному ящику (Daňové inf. schránkа) – новый доступ через «датову схранку»;

- изменения, позволяющие проводить электронные аукционы;

- возможность накладывать штраф за несвоевременную подачу налоговой декларации в размере половины всей суммы;

- новая редакция штрафа за неисполнение обязанностей по налогообложению нефинансового характера в размере до 500 тыс. крон;

- снижение процентов, которые налогоплательщик должен платить за то, что незаконно задерживал средства налогового субъекта.

Комментарии:

Пока никто не комментировал, будьте первым

Добавить комментарий

ЧИТАЙТЕ ПО ТЕМЕ :

Уровень жизни среднестатистического чеха значительно вырос после вступления в Европейский союз в мае 2004 года, обогнав многие страны Южной Европы. Однако по уровню заработной платы Чехия все еще...

Расходы на интернет-рекламу в прошлом году достигли 59,5 млрд чешских крон. По сравнению с прошлым годом они выросли на 2,7 млрд, или почти на 5%. Это самый высокий показатель за всю историю...

Полиция Праги вместе с приютом для животных в пражском районе Троя предлагает взять домой найденных кроликов, попугаев, морских свинок или даже агаму.

Пражская транспортная компания (DPP) объявила тендер с оценочной стоимостью около 86 миллиардов крон без учета НДС на закупку автоматизированных поездов для линий метро C и D. В контракт также...

В секторе цен на энергоносители ничего не меняется. А вот что происходит с продуктами питания, остается загадкой, пишет редактор Seznam Zprávy Петр Голуб.

Как чехи чаще всего добираются на работу или на учебу? Это выяснило агентство Ipsos в рамках проекта «Как живется в Чехии» для Seznam Zprávy. Согласно опросу, основное средство передвижения — это...

.jpg)

Почти половина детей, поступающих в пражские средние школы, приезжают из других регионов, поэтому мест в столице может не хватить.

Даже если война в Украине закончится через два года, потребуется еще пять-семь лет, чтобы Германия вернулась к докризисному уровню. Стагнация будет продолжаться, и это необратимо, считает юрист и...

До 80% чешских водителей ругаются за рулем. Это показал опрос, проведенный компанией Nexbase, производящей автомобильные камеры.

В этом выпуске вы узнаете, какие бывают страховки для беременных в Чехии. Какие ошибки совершают иностранцы при выборе страхового полиса? Чем отличается комплексное страхование от страховки для...

Министерство внутренних дел Чехии представило свой проект условий предоставления долгосрочного проживания для украинских беженцев. ВНЖ будет выдаваться на пять лет, но претендовать на него смогут...

Отсутствие документов может дорого обойтись владельцам недвижимости. Например, если они покупают дом и не проверяют, есть ли у него проектная документация, то могут столкнуться со штрафами в сотни...

С начала апреля вступил в силу новый закон об обязательном страховании ответственности, который изменил или изменит целый ряд моментов. Например, минимальные страховые лимиты или то, кто должен...

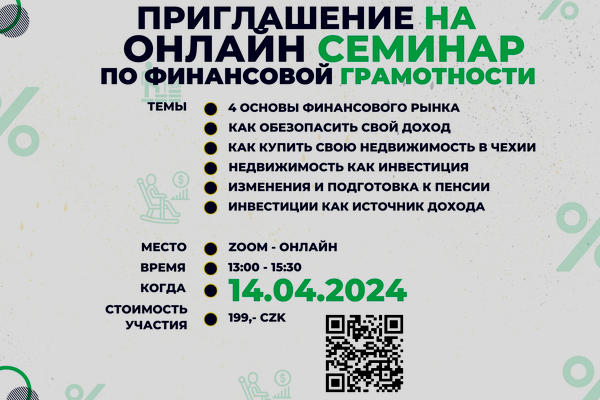

Присоединяйтесь к нашему интерактивному семинару, где вы узнаете основы финансового планирования, инвестирования и управления деньгами. Эксперты расскажут о ключевых аспектах финансовой...

Депутаты Европарламента 10 апреля одобрили весь миграционный пакет, состоящий из десяти законодательных предложений. Это компромисс, призванный успокоить споры, вызванные различными взглядами стран...