Реестр должников в Чехии: конец шантажа?

5 декабря 2013

11:22

7475

В период кризиса не всем удается удержаться на плаву и своевременно рассчитываться по обязательствам: просрочки возникают по платежам в фонды и бюджеты, с контрагентами по сделкам. От этого страдает деловая репутация, и поэтому многочисленные судебные исполнители и адвокаты, занимающиеся взысканием задолженностей, часто шантажируют попавших в трудную ситуацию сограждан фактом огласки их несостоятельности, прежде всего — размещением информации в Реестре должников.

Однако теперь защитить свои права станет легче: решением Управления по охране персональных данных (Úřad pro ochranu osobních údajů — ÚOOÚ) какие-либо сведения могут быть размещены в Реестре должников Чехии исключительно с согласия самих должников. Такой вывод был сформулирован по итогам проверки реестра должников объединения SOLUS. Обнародовала решение на сайте Управвления пресс-секретарь ÚOOÚ Гана Штепанкова. Руководство SOLUS готовится обжаловать его.

Объединение SOLUS было создано в 1999 году и на сегодня объединяет 46 организаций, среди которых 19 небанковских финансовых институтов, 12 банков, три строительных инвестиционных компании, шесть телекоммуникационных фирм, четыре энергетических объединения, торговая сеть, страховая компания. Членство в объединении предоставляет доступ не только к информации о клиентах, которые имеют сложности со своевременной оплатой, но и к сведениям о недействительных документах и неплатежеспособных лицах. Информация хранится в течение трех лет.

«Решение ÚOOÚ можно интерпретировать таким образом, что клиент фирмы может отозвать свое согласие на обработку персональных данных в тот момент, когда возникнет проблема с оплатой обязательств. Такой подход не согласуется с принципом работы реестра клиентской информации», — заявил представитель SOLUS.

Согласно мнению SOLUS, доводы ÚOOÚ не соответствуют европейским правовым нормам и указаниям Всемирного банка и OECD. Правовая сторона таких действий с персональными данными, по их заявлению, более десяти лет на уровне консультаций согласовывалась с Министерством внутренних дел Чехии, которое ответственно за соблюдение правил работы с персональными данными. Однако ÚOOÚ год назад изменило свое мнение о правомерности разглашения подобных сведений.

«Взаимный обмен информацией между банками с помощью Банковского реестра клиентской информации происходит в соответствии с Законом о банках, который предоставляет возможность банкам делиться информацией, а согласие клиента на это в таких ситуациях не требуется. В то же время, в отношении Небанковского реестра клиентской информации вся обработка персональных данных клиента производится на основе его письменного согласия», — пояснили директора Банковского и Небанковского реестров Зузана Печена и Йржи Райл. По их мнению, оба реестра являются основными инструментами, которые позволяют финансовым институтам перед выдачей кредита проверять экономическую состоятельность просителя.

Такую обязанность предусмотрел Закон о потребительском кредите от февраля 2011 года.

Такую обязанность предусмотрел Закон о потребительском кредите от февраля 2011 года.

Пресс-секретарь ÚOOÚ Гана Штепанкова считает, что выводы ÚOOÚ обоснованы тем, что размещение информации в реестрах должников специально не урегулировано законом, поэтому действуют общие нормы об обязательном письменном разрешении лица: «В таком случае объединение SOLUS обязано удалить персональные данные из реестра должников, если на их обработку нет законного основания».

В настоящее время в Чехии существует целый ряд подобных реестров. Крупнейшие из них — Банковский реестр клиентской информации (BRKI) и Небанковский реестр клиентской информации (NRKI), которые ведет фирма Czech Credit Bureau. Наиболее полным остается реестр SOLUS. Остальные реестры содержат недостоверные сведения и их нельзя воспринимать всерьез, — считает Станислав Голеш из фирмы Partners.

Если в подобных реестрах о вас содержится информация как о платежеспособном клиенте, то они не представляют угрозы вашим интересам. Специалисты употребляют термин — «позитивный реестр»: «Он увеличивает строящуюся качественную кредитную историю, которая содержит информацию обо всех вовремя и в полном размере оплаченных обязательствах. Такое лицо является для финансовых институтов партнером, заслуживающим доверия, и потому и дальше может иметь доступ к другим кредитам», — поясняет Йржи Райл из Czech Credit Bureau.

Также подобная информация предоставляет возможность увидеть, насколько человек обременен кредитами, чтобы предотвратить получением им кредитов сверх его финансовых возможностей, — пишет сервер penize.cz. Последнее, с позиции обывателя, вряд ли можно расценить как плюс от нахождения даже в «позитивном» реестре.

Также подобная информация предоставляет возможность увидеть, насколько человек обременен кредитами, чтобы предотвратить получением им кредитов сверх его финансовых возможностей, — пишет сервер penize.cz. Последнее, с позиции обывателя, вряд ли можно расценить как плюс от нахождения даже в «позитивном» реестре.

А вот попадание в реестр должников — «негативный реестр» — влечет для должника целый ряд малоприятных последствий, основное из которых — невозможность получения кредита.

Вместе с тем, каковы бы ни были цели создания подобных реестров, доступных неопределенному кругу лиц, среди которых могут быть и мошенники, это, по сути, сводит на «нет» саму идею законодательной охраны персональных данных граждан. Скорей всего, этот вопрос еще не раз возникнет в обсуждении судебными инстанциями, поскольку с каждым днем число финансово неблагонадежных в Чехии растет, а распространение информации об этом способствует усугублению их положения и прямому нарушению гарантированных международными актами прав человека.

Автор: Ольга Довгань

Комментарии:

Пока никто не комментировал, будьте первым

Добавить комментарий

ЧИТАЙТЕ ПО ТЕМЕ :

Как и в случае с чешским рынком, Temu борется с обвинениями в несоблюдении потребительских правил в Венгрии.

Уровень жизни среднестатистического чеха значительно вырос после вступления в Европейский союз в мае 2004 года, обогнав многие страны Южной Европы. Однако по уровню заработной платы Чехия все еще...

Расходы на интернет-рекламу в прошлом году достигли 59,5 млрд чешских крон. По сравнению с прошлым годом они выросли на 2,7 млрд, или почти на 5%. Это самый высокий показатель за всю историю...

Полиция Праги вместе с приютом для животных в пражском районе Троя предлагает взять домой найденных кроликов, попугаев, морских свинок или даже агаму.

Пражская транспортная компания (DPP) объявила тендер с оценочной стоимостью около 86 миллиардов крон без учета НДС на закупку автоматизированных поездов для линий метро C и D. В контракт также...

В секторе цен на энергоносители ничего не меняется. А вот что происходит с продуктами питания, остается загадкой, пишет редактор Seznam Zprávy Петр Голуб.

Как чехи чаще всего добираются на работу или на учебу? Это выяснило агентство Ipsos в рамках проекта «Как живется в Чехии» для Seznam Zprávy. Согласно опросу, основное средство передвижения — это...

.jpg)

Почти половина детей, поступающих в пражские средние школы, приезжают из других регионов, поэтому мест в столице может не хватить.

Даже если война в Украине закончится через два года, потребуется еще пять-семь лет, чтобы Германия вернулась к докризисному уровню. Стагнация будет продолжаться, и это необратимо, считает юрист и...

До 80% чешских водителей ругаются за рулем. Это показал опрос, проведенный компанией Nexbase, производящей автомобильные камеры.

В этом выпуске вы узнаете, какие бывают страховки для беременных в Чехии. Какие ошибки совершают иностранцы при выборе страхового полиса? Чем отличается комплексное страхование от страховки для...

Министерство внутренних дел Чехии представило свой проект условий предоставления долгосрочного проживания для украинских беженцев. ВНЖ будет выдаваться на пять лет, но претендовать на него смогут...

Отсутствие документов может дорого обойтись владельцам недвижимости. Например, если они покупают дом и не проверяют, есть ли у него проектная документация, то могут столкнуться со штрафами в сотни...

С начала апреля вступил в силу новый закон об обязательном страховании ответственности, который изменил или изменит целый ряд моментов. Например, минимальные страховые лимиты или то, кто должен...

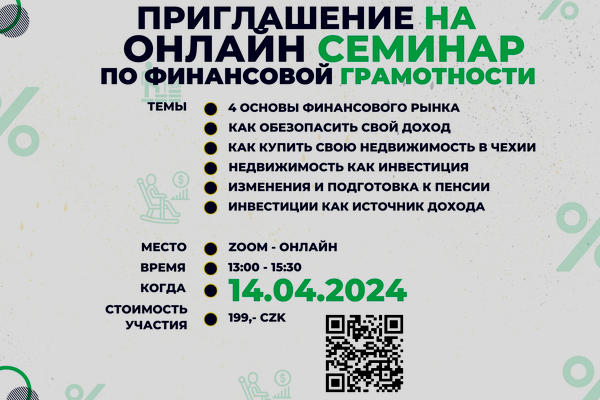

Присоединяйтесь к нашему интерактивному семинару, где вы узнаете основы финансового планирования, инвестирования и управления деньгами. Эксперты расскажут о ключевых аспектах финансовой...